¿Sabías que al ser un nuevo autónomo tienes el beneficio de aplicar un IRPF más bajo? Aprende cómo y cuándo utilizar el 7% de retención.

En lo que se refiere al IRPF, los nuevos autónomos no se libran… Aún así, con el fin de fomentar el emprendimiento, la normativa contempla algunas ventajas que implican cierto ahorro de costes fiscales en los primeros tiempos de la actividad. Los beneficios se establecen principalmente en dos sentidos:

Por un lado, se prevé una reducción del 20% de los rendimientos netos obtenidos en el primer período impositivo en que se obtengan beneficios y en el siguiente, siempre y cuando se cumplan una serie de requisitos.

Y por otro lado, se establece un porcentaje de retención específico del 7% (cuando el general es del 15%) y que también se aplicará en la forma y bajo las condiciones que establece la ley.

Justo a esta segunda cuestión es a la que dedicamos este artículo, en el que vamos a empezar aclarando algunos conceptos:

{{banner-autonomos-1}}

El Impuesto sobre la Renta de las Personas Físicas es el que grava los ingresos que obtienen los ciudadanos durante un año natural, independientemente de cual sea su origen. Es decir, somete a tributación cualquier rendimiento que obtenga el contribuyente y que no esté expresamente excluido (como ocurre, por ejemplo con las herencias, las donaciones, las indemnizaciones por despido que cumplan ciertos requisitos, etc.).

Como el autónomo es una persona física, lo que gane con su negocio también está sujeto a este tributo.

Por el contrario, a las sociedades y entidades con personalidad jurídica que realicen actividades económicas les es aplicable el Impuesto de Sociedades.

La declaración del IRPF para el autónomo es la misma que corresponde a aquellas otras personas que no desempeñen ninguna actividad empresarial o profesional. El impuesto es único, por lo que no hay ninguna diferencia entre el que tienen que liquidar los emprendedores y el resto de contribuyentes.

La normativa principal que lo regula es:

Si estás pensando darte de alta como autónomo o ya lo has hecho, te interesa este artículo sobre Bonificaciones para los Autonómos.

El plazo de presentación de la declaración de la renta abarca de abril a junio del año siguiente a aquel que se refiere, de forma que la correspondiente a 2024 habrá que liquidarla entre principios de abril y finales de junio de 2025.

Pero además, a lo largo del ejercicio, los autónomos están obligados a realizar una serie de ingresos como adelanto de la cuota que se devengará en el año siguiente. Y ello mediante dos figuras diferentes: los pagos a cuenta (que se presentan trimestralmente) y las retenciones (que veremos más adelante).

Por otro lado, a la pregunta sobre cuánto tienen que pagar los autónomos por IRPF se responde con una única palabra: “depende”.

Sí, lo que las personas físicas titulares de negocios pagan en el impuesto sobre la renta va a depender de numerosas y variadas circunstancias, por ejemplo: el importe del beneficio de la actividad, si perciben otro tipo de ingresos (por alquileres, por dividendos, premios, etc.) si tienen hijos menores a su cargo, si se pueden aplicar algún tipo de deducción relativa a la vivienda, si han hecho donativos, si han realizado aportaciones a un plan de pensiones… La lista de elementos que influyen en este sentido es bastante más larga.

Esta variabilidad en el resultado del impuesto se debe, principalmente, a dos motivos:

La retención de IRPF de los autónomos es un importe que el cliente “descuenta” del montante de la factura y la ingresa en Hacienda como una cantidad a cuenta del impuesto sobre la renta que se liquidará el año siguiente.

Así, cuando la declaración de la renta se presente, de la cuota que resulte se restarán todas las retenciones que el contribuyente haya soportado y la diferencia será el resultado a pagar (o a devolver).

Lo entenderás muy bien con el siguiente ejemplo:

A lo largo de 2024, una persona que se dedica a la abogacía ha emitido facturas a otras empresas por importe de 10.000 euros que incluyen una retención de IRPF de 700 euros.

Supongamos que la cuota líquida de su declaración de la renta es de 1.200 euros. Pues bien, como a este importe hay que restarle las retenciones (y los pagos a cuenta si los hubiera) el resultado a pagar sería de 500 euros.

En realidad, el coste real de IRPF es de 1.200 euros, pero de ellos 700 ya los ha ido pagando durante el ejercicio vía retenciones.

Para terminar, es importante tener claro que no todos los ingresos de los autónomos están sujetos a retención sino que su existencia va a depender de dos condiciones:

Así, las facturas emitidas por alguien que presta servicios de fontanería no llevan retención porque su actividad no está incluida en las que recoge la normativa.

O las emitidas por quien realiza un proyecto de arquitectura a un particular tampoco, porque si bien se trata de una actividad profesional el cliente no puede hacer ninguna retención según la ley.

Para los nuevos autónomos la retención de IRPF aplicable es del 7%, tanto en el año en el que inicien la actividad como en los dos siguientes, y siempre que se cumplan determinados requisitos.

Como el porcentaje general es del 15%, se trata de un incentivo que permite disfrutar de más liquidez en las primeras etapas de los negocios porque suelen ser las más complicadas.

Como ya hemos comentado, esto no significa que estos emprendedores paguen menos por el impuesto sobre la renta que el resto, sino simplemente que el importe que “van adelantando” a cuenta de la liquidación final es menor.

Precisamente por eso se configura como un derecho opcional, es decir, si se cumplen las condiciones que veremos a continuación la retención por actividades profesionales podrá ser del 7% pero, si el contribuyente lo prefiere, sus ingresos pueden estar sujetos a la retención del 15%.

La idea es sencilla: aquellos autónomos que inicien una actividad profesional y obtengan ingresos sujetos a retención (porque su cliente sea otro empresario o profesional) podrán aplicar este porcentaje tal y como explicamos a continuación.

Los requisitos a cumplir para poder aplicar el 7% son dos:

Solo durante el ejercicio en el que se comienza a ejercer la profesión y en los dos siguientes.

Por ejemplo, si una persona comienza un negocio como diseñador gráfico en septiembre de 2024 la retención de sus ingresos podrá ser del 7% durante los meses que quedan de 2024 más en todo 2025 y 2026.

Como hemos dicho antes, el aplicar este porcentaje reducido es un derecho y, como tal, su aplicación es opcional.

La conveniencia de ejercerlo o no va a depender tanto del volumen de ingresos como de la necesidad de liquidez.

Hay que tener en cuenta que si los rendimientos de la empresa son de una cuantía importante, mientras menos retención se soporte más habrá que pagar en la declaración (o menor será la devolución). Y a la inversa, claro.

Para tomar una decisión suficientemente informada habría que hacer una estimación del posible coste total del impuesto sobre la renta y así tener una idea más clara de la incidencia de la retención en el resultado final.

Y, por otro lado, valorar el impacto real que la diferencia de liquidez puede tener en el desarrollo del negocio.

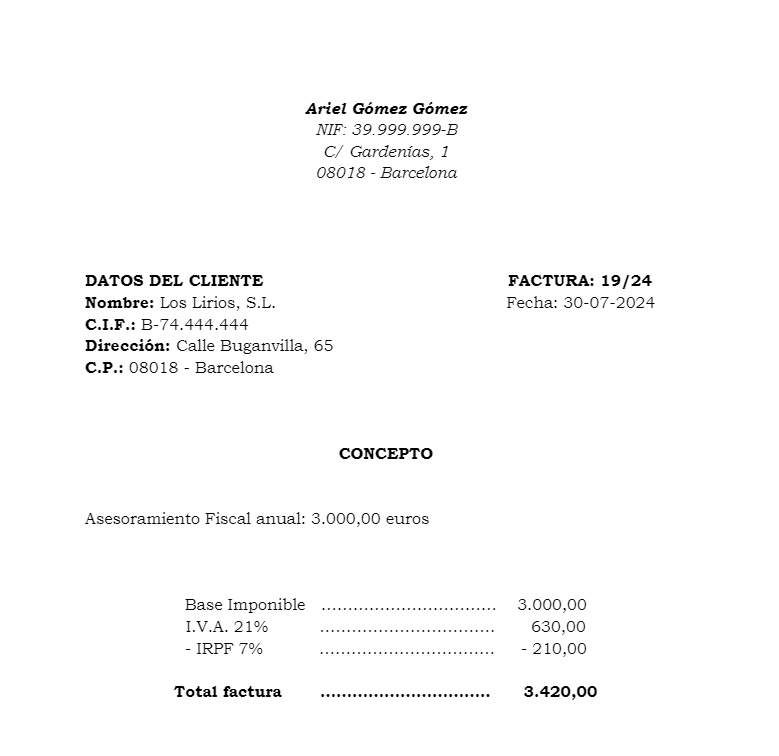

Aquí tienes un ejemplo de la factura que podría emitir un profesional del asesoramiento en los inicios de su actividad:

La retención que se aplica a los autónomos funciona igual que la que se refleja en la nómina de los trabajadores: se trata de un importe que el retenedor ingresa en Hacienda como un pago adelantado del resultado que la declaración de la renta arrojará en su momento.Por tanto, mientras menor sea la retención de IRPF mayor será el importe a pagar en junio del año siguiente o más pequeña devolución a percibir. Y a la inversa: a mayor retención menor cuota a pagar en la renta o mayor a devolver.Así que justo ese es el efecto que producirá aplicar la retención del 7% en lugar de la del 15% porque, como es obvio, el importe que se está ingresando a cuenta es menor en el primer caso que en el segundo.

Los errores que los nuevos autónomos suelen cometer con más frecuencia a la hora de incluir el IRPF sus facturas emitidas son los siguientes:1.- Tomar como importe al que aplicar el porcentaje la suma de la base imponible y el IVA.La forma correcta de establecer la cuantía de la retención es aplicar el 7% sobre el importe de los honorarios, que coincidirá con la base imponible del IVA, pero nunca sobre el Impuesto sobre el Valor Añadido.En este sentido, esta guía del IRPF e IVA para autónomos te puede ser muy útil.2.- Tomar como importe al que aplicar el porcentaje la suma de la base imponible de la factura más los suplidos cuando los hay.Los suplidos son cantidades que se cobran al cliente por hacer pagos en su nombre y por su cuenta, por tanto no son honorarios y no están sujetos a retención.

Para la declaración de la renta correspondiente al ejercicio 2024 (que se presenta en 2025) solo se ha introducido una modificación legislativa y consiste en la posibilidad de amortizar libremente determinados vehículos y nuevas infraestructuras de recarga.