Descubre todo lo que necesitas saber sobre la factura electrónica: concepto, requisitos, beneficios y cómo implementarla.

La factura electrónica ha dejado de ser una opción para convertirse en una realidad obligatoria para muchos autónomos y empresas. Más allá de ser un simple archivo PDF, se trata de un formato estructurado con validez legal que agiliza la gestión, reduce costes y mejora el control de tu negocio.

Sin embargo, su implementación genera dudas: ¿qué requisitos técnicos y legales debe cumplir?, ¿cómo se adapta a mi tipo de actividad?

Cumplir correctamente es crucial, al igual que sucede con Verifactu y la verificación de facturas. Una factura electrónica mal configurada carece de validez ante Hacienda y puede suponer un rechazo por parte de tu cliente.

Por eso, en este artículo te explicamos de forma clara y práctica sus ventajas reales, los campos obligatorios que debe incluir según tu caso y los pasos esenciales para implementarla con garantías.

{{banner-facturacion-electronica-1}}

La factura electrónica es una factura que se expide y se recibe en formato electrónico. Se trata de un documento oficial generado por medios informáticos y sirve como prueba de un intercambio de bienes o prestación de servicios.

Podemos diferenciar entre dos tipos de facturas electrónicas:

El uso de facturas electrónicas estructuradas ya es obligatorio en las operaciones que se realicen con la Administración y su uso se extenderá de forma progresiva a todos los sectores y actores económicos, según lo dispuesto por la Ley Crea y Crece.

Si tienes un negocio o eres autónomo, familiarízate con la facturación electrónica, porque dentro de muy poco desbancará para siempre a las actuales facturas.

¿Pero en qué se diferencia la factura electrónica de la factura de siempre? Analicemos algunos detalles.

Aunque en ocasiones se pueden utilizar como sinónimos, la factura electrónica o factura electrónica estructurada, que es la que menciona la normativa, y la factura digital, o factura electrónica no estructurada, no son exactamente lo mismo.

Estas son algunas de las diferencias fundamentales entre ambos formatos.

Las facturas electrónicas tienen que incluir los mismos datos que los de las facturas tradicionales de papel. Por lo tanto, los elementos que conforman la factura electrónica son los siguientes:

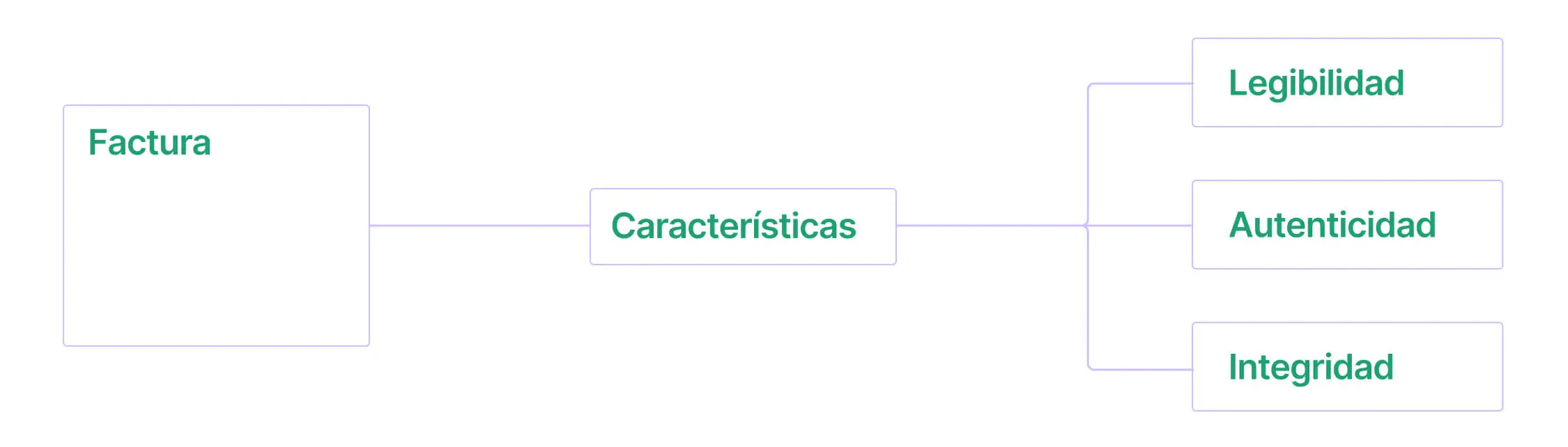

Todas las facturas, independientemente de que sean electrónicas o se hayan emitido en papel, deben garantizar tres características esenciales. Son las siguientes:

Además, las facturas electrónicas deben cumplir ciertas características adicionales:

Además, las facturas electrónicas deben incluir de forma obligatoria los mismos datos que las tradicionales: número de factura, fecha, datos de emisor y receptor, descripción de los bienes y servicios e impuestos.

Siempre y cuando cumplan con la normativa e incluyan todos los requisitos técnicos, las facturas electrónicas tienen la misma validez legal que las facturas tradicionales en papel.

La Ley 18/2022,de 28 de septiembre, de creación y crecimiento de empresas, conocida popularmente como Ley Crea y Crece, establece la obligación progresiva de utilizar la factura electrónica para todas las empresas y autónomos en sus relaciones comerciales de tipo B2B, es decir, con otros profesionales.

De hecho, en España, los autónomos y los negocios que prestan servicios a las Administraciones públicas ya están obligados a emitir facturas electrónicas desde 2015. Estas facturas se tramitan a través de la plataforma electrónica FACeB2B, proporcionada por el Ministerio de Asuntos Económicos y Transformación Digital.

Además, si el destinatario de la factura no es una empresa o un autónomo, sino un cliente final (B2C), tendrás que generar igualmente la factura electrónica, pero al cliente deberás entregarle un PDF en formato digital o ticket en papel.

La norma también establece los plazos relativos a la obligación de expedir, remitir y recibir facturas electrónicas a todas las empresas y autónomos en sus relaciones comerciales.

Su introducción se irá haciendo de manera escalonada dependiendo de la facturación total de cada empresa:

Aunque estas fechas definen la obligatoriedad, ya es posible comenzar a facturar de forma electrónica voluntariamente: si utilizas Holded, el software ya se ha adaptado para que no notes el cambio.

Una archivo digital no estructurado, como un PDF resultado de escanear un documento clásico en papel, no puede considerarse factura electrónica según los requisitos de la normativa, que establecen que las facturas electrónicas deben:

Además, las facturas electrónicas deben incluir en todos los casos los mismos datos que su versión en papel tradicional.

Por su parte, emisor y receptor también tienen que cumplir determinados requisitos, relacionados con el formato, la integridad y el almacenamiento de las facturas electrónicas.

El proceso de generación de la factura electrónica comienza con la generación de la misma en un formato estructurado a través de la Solución Pública de Facturación o bien de un software adaptado, como Holded. El propio sistema debe incluir los controles necesarios para asegurar que el archivo generado cumple con todos los requisitos que establece la legislación.

A continuación, se envía el documento al destinatario de forma segura y telemática; si este es una administración pública, el envío se hará a través de FACe, mientras que si envías la factura a otra empresa o autónomo deberás hacerlo a través del mismo software especializado que hayas utilizado para generarla.

El sistema del receptor validará, aprobará y procesará la factura de forma automática, incluso pudiendo activar el proceso de pago y archivo seguro de la misma. A continuación, se te comunicará el estado de la factura (aceptada, rechazada o pagada) para que puedas realizar tu propio seguimiento.

Las facturas electrónica deben cumplir ciertos requisitos de seguridad, tanto respecto a su contenido (están obligadas a contener la misma información que las facturas tradicionales), como por lo que se refiere a su formato (siempre debe ser un documento electrónico estructurado) y su autenticidad e integridad, garantizadas por la firma electrónica y el código QR que incluye.

La transición de la factura de papel o en PDF a la nueva factura electrónica no va a ser fácil. Por lo tanto, queremos pensar que todo este esfuerzo va a tener sus frutos. Su principal finalidad es simplificar el proceso de facturación y aumentar su agilidad. Pero también se busca combatir el fraude y la evasión fiscal, pues, supuestamente, aportará una mayor transparencia en las transacciones comerciales.

El Ministerio de Hacienda ha elaborado una lista de los beneficios que conlleva la factura electrónica, que podemos distribuir entre aquellos relacionados con el ahorro y la eficiencia, los que se refieren a la seguridad y el cumplimiento de la normativa, los que tienen que ver con la sensibilidad y la modernización.

La reducción de costes (vinculada a la eliminación de gastos en papel, impresión, almacenamiento físico y envío, entre otros) y el ahorro de tiempo que facilitan los ciclos de tramitación más cortos redundan en una mayor agilidad, productividad y eficiencia.

En cuanto a la seguridad y el cumplimiento de la normativa, la factura electrónica contribuye a:

Estas medidas tienen, además, un impacto directo en la sostenibilidad, gracias a la reducción en el consumo de papel y otros costes relacionados con el transporte; facilitan un acceso más rápido y sencillo a la información, eliminando la necesidad de contar con espacio físico de almacenamiento, y facilitan la modernización y digitalización de la economía española.

Ahora bien, el propio Ministerio señala que todos estos beneficios se quedarán en nada si no se superan con éxito ciertos retos, como su adopción por el sector de las pymes y los autónomos. También ha de tenerse en cuenta la aceptación por parte de los ciudadanos, así como la interoperabilidad de los sistemas de facturación electrónica a nivel nacional e internacional.

Reducción de costes, sostenibilidad, automatización, eficacia operativa... La factura electrónica es un elemento más que nos dirige hacia un futuro en el que los medios digitales nos siguen haciendo la vida más fácil. Se trata de un paso especialmente importante en la transformación digital de los negocios, y el Gobierno pretende que se convierta en un arma contra la morosidad y el fraude fiscal.

Son metas muy loables, pero todavía está por ver si se van a poder alcanzar con el impulso de la facturación electrónica.

Todo esto que estamos diseccionando aparece reflejado en varias leyes y normativas. Uno de los textos legales más relevantes es el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación electrónica.

Pero hay otros textos legales que deberías conocer bien si tienes un negocio: la llamada Ley Crea y Crece y TicketBAI.

La Ley Crea y Crece (oficialmente, Ley 18/2022 de Creación y Crecimiento de Empresas) tiene por objetivo impulsar la creación y el crecimiento empresarial del país. Esta norma está íntimamente relacionada con la ley 56/2007 de Medidas de Impulso de la Sociedad de la Información.

El principal objetivo de esta norma es contribuir a la reducción de morosidad y el aumento de la transparencia en relación con los periodos de pago de las facturas. Además, se pretende desarrollar la digitalización de las empresas e incentivar la reducción de la demora en los plazos de pago.

El ámbito de la Ley Crea y Crece es la facturación entre los profesionales y la Administración pública o bien entre los propios empresarios y autónomos en sus relaciones comerciales, siempre que estas se realicen en territorio español.

La norma establece que:

Además, en la propia ley se establece el régimen sancionador de la misma, que contempla que las empresas obligadas que no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes a sus facturas serán sancionadas con apercibimiento o una multa de hasta 10.000 euros.

Esta posible sanción se determinará en virtud de los criterios establecidos en el artículo 33 de la Ley 59/2003, de 19 de diciembre, de firma electrónica.

Es posible que hayas oído hablar del programa TicketBAI, pero no es una ley como tal. Entonces, ¿qué es TicketBAI? TicketBAI es un proyecto común de las tres Haciendas Forales y del Gobierno Vasco que tiene como objetivo luchar contra el fraude fiscal.

En pocas palabras, este sistema obliga a utilizar un software de facturación específico a todas las personas físicas y jurídicas que realicen una actividad económica en el País Vasco.

He ahí la gran pregunta: ¿qué programa o sistema de facturación debería utilizar? Ya existen numerosos programas para hacer facturas electrónicas y otros tantos programas adaptados a TicketBAI. Lo más importante es que el software que elijas implemente el sistema Verifactu.

Muchos profesionales están esperando a que el Gobierno lance el prometido programa gratuito, otro gran desconocido en toda esta gran "tragedia griega".

De momento, contamos con FACe, el Punto General de Entrada de Facturas de la Administración General del Estado. Este es el portal que tienen que utilizar todos los autónomos o empresas que emitan facturas a los organismos públicos estatales, autonómicos y locales.

Por otro lado, ya está disponible MiFacturae, el nuevo FacturaE. Se trata de una nueva aplicación web integrada con FACe para generar facturas electrónicas de manera (supuestamente) sencilla y sin complicaciones. Pero en estos momentos está limitada a la remisión de facturas digitales a la Administración.

Como no hay quien se aclare, lo más recomendable es optar por un programa de terceros. Por ejemplo, podrás subirte al barco de la factura electrónica con Holded y empezar a navegar ya mismo viento en popa a toda vela.

Según la Ley Crea y Crece, las empresas obligadas que no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes a sus facturas serán sancionadas con apercibimiento o una multa de hasta 10.000 euros.

Esta posible sanción se determinará en virtud de los criterios establecidos en el artículo 33 de la Ley 59/2003, de 19 de diciembre, de firma electrónica.

Aunque la facturación electrónica se está generalizando, es importante saber que la normativa, incluido el Crea y Crece, establece exenciones específicas para determinados profesionales y sectores. Conocer si tu caso aplica es crucial para cumplir correctamente.

La exención más significativa afecta a los autónomos y pequeñas empresas que no estén considerados como “empresas en régimen de facturación”. Básicamente, se exime a aquellos cuyo volumen de operaciones no haya superado los 80.000 euros anuales en el año natural anterior. Sin embargo, esta regla tiene una importante matización: si tu cliente es la Administración Pública, la obligación de emitir factura electrónica se mantiene, independientemente de tu volumen de facturación.

Además, existen otras exenciones menores basadas en la actividad, como ciertos profesionales del sector agrario o quienes desarrollen actividades exentas de IVA, aunque siempre es recomendable verificar cada caso concreto con un asesor.

Por lo que respecta a las administraciones regionales, algunas ya han desarrollado sus propios sistemas de facturación electrónica, como es el caso de TicketBAI, en el País Vasco, o están en vías de desarrollo, como Na-ticket, en Navarra, en condiciones muy similares a las que establece la Ley Crea y Crece para el resto del territorio español.

Además, el Gobierno de La Rioja y la Xunta de Galicia tienen sus propias peculiaridades en cuanto a la facturación electrónica. Consulta los artículos que hemos publicado al respecto para conocerlas.

La implantación de este nuevo sistema de facturación está siendo más confusa de lo que nos gustaría y ya ha sufrido varios retrasos desde la aprobación de la ley. Si eres un profesional y te gustaría estar al tanto de las últimas noticias y novedades de la facturación electrónica, puedes suscribirte a la newsletter gratuita que te envía Holded directamente a tu correo electrónico dos veces al mes.

Además, también ofrecemos respuestas a las preguntas más frecuentes de forma breve y concisa para que puedas despejar tus dudas (que seguramente sean muchas, te entendemos).

Se espera que 2025 sea el año del boom de la factura electrónica cuando se apruebe el reglamento y empiece la cuenta atrás para que los negocios se adapten a ella. Está claro que los grandes cambios no siempre son sencillos, y este año nos enfrentaremos a un gran reto. ¿Lo superamos con nota?

¿Se extinguirán los negocios con la factura electrónica? Pues todo parece indicar que no... pero es posible que algunos negocios se queden en el camino. En principio, todo seguirá igual, con la novedad de que, en lugar de generar una factura y enviársela al cliente, el proceso será más rápido y automático.

La factura electrónica es el futuro y, nos guste o no, ha llegado para quedarse. Si tienes un negocio, te va a tocar adaptarte de manera inminente. Utilizar un programa de facturación como Holded te hará la vida mucho más fácil, pues siempre está actualizado según los términos de la normativa vigente.

Por lo tanto, gracias a este software en la nube, podrás emitir y recibir tus facturas fácilmente. Y encima está equipado con un montón de funcionalidades más: inventario, ERP, CRM, TPV, proyectos, gestión de personal... Vamos, que Holded es el único programa que necesitas para administrar tu negocio estés donde estés y emitir tus facturas electrónicas perfectamente legales.