Plantilla de libro diario y libro mayor en Excel

Descarga gratis nuestra plantilla de libro diario y libro mayor en Excel. Registra tus asientos contables, organiza tus cuentas por período y lleva tu contabilidad al día.

Descarga nuestra plantilla de libro diario y libro mayor en Excel, registra tus asientos contables de forma ordenada y consulta el estado de cada cuenta por período sin complicaciones.

¿Llevas ya un tiempo intentando poner orden en la contabilidad de tu negocio y cada mes sientes que los apuntes se acumulan sin control? El libro diario y el libro mayor son los dos registros contables más básicos —y más importantes— de cualquier empresa o autónomo. Y, sin embargo, son también los que más se descuidan cuando no se tiene un sistema claro.

La buena noticia es que no necesitas un software contable complejo para empezar a llevarlos bien. Una plantilla de Excel bien estructurada puede ser suficiente para registrar tus asientos, organizarlos por cuenta y tener una visión clara de los movimientos de tu negocio en cualquier momento.

En este artículo te explicamos qué son el libro diario y el libro mayor, en qué se diferencian, para qué sirven y cómo usar la plantilla gratuita de Holded para llevarlos sin errores.

Ahorra tiempo automatizando tu contabilidad.

Consulta tus estados financieros en tiempo real, calcula los impuestos por pagar y automatiza la presentación de modelos.

20 ENERO

Modelo 115

4 Trimestre

Modelo 130

4 Trimestre

¿Qué es el libro diario?

El libro diario es el registro cronológico de todas las operaciones económicas de una empresa. Cada vez que se produce una transacción —una compra, una venta, un pago, un cobro—, debe quedar anotada en el libro diario en forma de asiento contable.

Un asiento contable recoge, para cada operación, las cuentas que se ven afectadas y los importes correspondientes en el debe y en el haber. La regla básica de la contabilidad por partida doble establece que el total del debe siempre debe ser igual al total del haber en cada asiento.

El libro diario es obligatorio para todas las sociedades mercantiles en España, según establece el Código de Comercio. Los autónomos en estimación directa normal también deben llevarlo.

¿Qué información contiene cada asiento del libro diario?

Cada fila del libro diario recoge:

- Número de asiento: identifica de forma única cada operación y agrupa las líneas que pertenecen a un mismo asiento.

- Fecha: el día en que se realiza la operación.

- Glosa o descripción: un breve texto que explica el motivo de la operación (por ejemplo, "Venta de mercaderías efectivo" o "Compra de mercaderías efectivo").

- Código de libro y número de documento sustentatorio: referencias internas o documentales que permiten rastrear el asiento.

- Cuenta contable y denominación: el código numérico de la cuenta afectada (por ejemplo, 1011 - Caja o 4011 - IGV) y su nombre.

- Debe y haber: los importes registrados en cada columna según el tipo de movimiento.

¿Qué es el libro mayor?

El libro mayor es el registro que agrupa todos los movimientos contables clasificados por cuenta. Mientras el libro diario los ordena cronológicamente, el libro mayor los reorganiza por tipo de cuenta, lo que permite ver de un vistazo el historial completo de cada una.

Por ejemplo, si quieres saber todos los movimientos que ha habido en la cuenta 1211 - Facturas por cobrar durante un período determinado, el libro mayor te lo muestra de forma ordenada, con sus totales de debe y haber y el saldo resultante.

Esta estructura hace del libro mayor una herramienta imprescindible para el control de saldos, la detección de errores y la preparación del balance y la cuenta de resultados.

¿En qué se diferencia el libro diario del libro mayor?

| Libro diario | Libro mayor | |

|---|---|---|

| Orden | Cronológico | Por cuenta contable |

| Unidad mínima | Asiento (operación completa) | Apunte por cuenta |

| Para qué sirve | Registrar cada operación cuando ocurre | Consultar el saldo y el historial de cada cuenta |

| Visión que ofrece | Qué pasó y cuándo | Cómo está cada cuenta en un período |

Ambos registros se complementan y, en la práctica, el libro mayor se genera a partir del libro diario: cada apunte del libro diario alimenta la cuenta correspondiente en el libro mayor.

Plantilla de libro diario y libro mayor en Excel gratuita

Hemos preparado una plantilla de Excel que incluye los dos registros en un mismo archivo, lista para usar desde el primer día. A continuación tienes una vista previa y el enlace de descarga.

Qué incluye la plantilla de Holded

La plantilla está organizada en dos bloques diferenciados que se corresponden con cada uno de los libros contables:

Bloque 1 — Libro diario

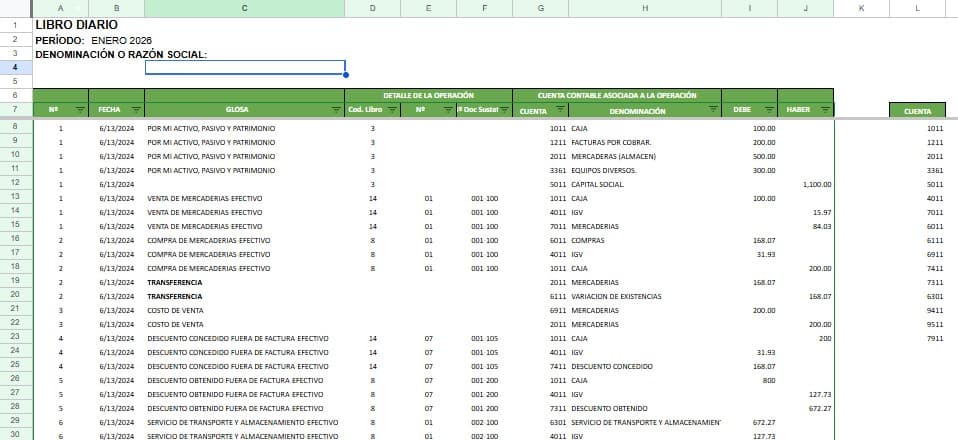

La hoja del libro diario está encabezada por tres campos de identificación: el período (en el ejemplo, Enero 2026), la denominación o razón social de la empresa, y las columnas de trabajo.

Cada fila registra una línea de asiento con las siguientes columnas:

- Nº: número de asiento, que agrupa todas las líneas pertenecientes a una misma operación.

- Fecha: fecha de la transacción.

- Glosa: descripción de la operación (por ejemplo, "Por mi activo, pasivo y patrimonio", "Venta de mercaderías efectivo", "Compra de mercaderías efectivo").

- Detalle de la operación: incluye el código de libro, el número de asiento y el número de documento sustentatorio.

- Cuenta contable asociada: código de cuenta (por ejemplo, 1011, 4011, 6001) y su denominación (Caja, IGV, Compras).

- Debe y Haber: importes del movimiento en cada columna.

- Cuenta: columna de referencia adicional para el código de cuenta.

Las filas con el mismo número de asiento quedan visualmente agrupadas, lo que facilita la lectura de operaciones con múltiples apuntes, como la compra de mercaderías que afecta simultáneamente a las cuentas de caja, IGV y compras.

Bloque 2 — Libro mayor

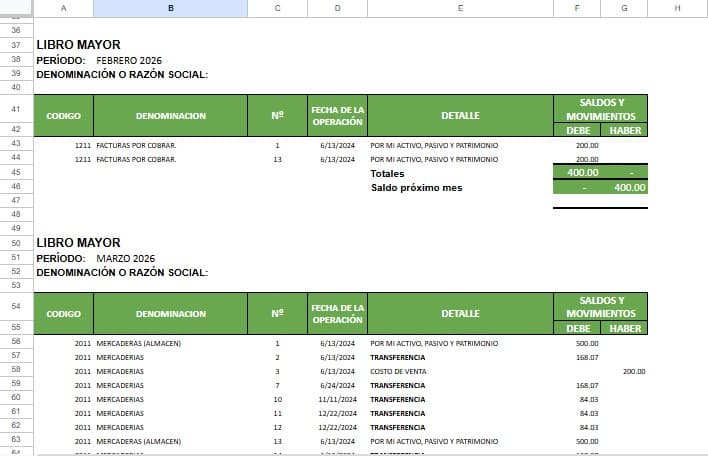

La hoja del libro mayor está organizada por cuenta y por período. Cada bloque corresponde a un período mensual (en la plantilla se muestran Febrero 2026 y Marzo 2026) e incluye igualmente el campo de denominación o razón social.

Dentro de cada período, los movimientos aparecen agrupados por código de cuenta. Para cada cuenta se muestra:

- Código y denominación de la cuenta: por ejemplo, 1211 - Facturas por cobrar o 2011 - Mercaderías (almacén).

- Nº: número de asiento de origen.

- Fecha de la operación.

- Detalle: descripción del movimiento ("Por mi activo, pasivo y patrimonio", "Costo de venta", "Transferencia", etc.).

- Saldos y movimientos: columnas de Debe y Haber con los importes de cada apunte.

- Totales y saldo próximo mes: al final de cada cuenta aparece una fila de totales con la suma del debe y el haber, y el saldo que se traslada al mes siguiente.

Por ejemplo, la cuenta 1211 - Facturas por cobrar muestra dos apuntes de 200,00 en el debe, con un total de 400,00 y un saldo próximo mes de 400,00 en el haber, lo que refleja el saldo pendiente de cobro que se arrastra al siguiente período.

Cómo rellenar la plantilla paso a paso

Paso 1: Identifica el período y la razón social

Antes de empezar a introducir datos, rellena los campos de cabecera: el período al que corresponde el registro (mes y año) y la denominación o razón social de tu empresa o actividad. Esto te ayudará a mantener los archivos bien identificados cuando los guardes o los compartas con tu asesor.

Paso 2: Registra los asientos en el libro diario

Ve anotando cada operación en el libro diario en el momento en que se produce, de forma cronológica. Para cada asiento:

- Asigna un número de asiento que sea correlativo y que agrupe todas las cuentas afectadas por la misma operación.

- Introduce la fecha y una glosa clara que describa la operación.

- Para cada cuenta afectada, añade una fila con su código y denominación, e introduce el importe en la columna de debe o haber según corresponda.

- Verifica que la suma del debe sea igual a la suma del haber en ese asiento antes de pasar al siguiente.

Paso 3: Vuelca los apuntes en el libro mayor

Una vez registrados los asientos en el libro diario, traslada cada apunte a la cuenta correspondiente del libro mayor. Agrupa los movimientos por código de cuenta y por período mensual, manteniendo la fecha y la descripción de cada uno.

Paso 4: Calcula los totales y el saldo del período

Al final de cada cuenta en el libro mayor, suma el total del debe y del haber del período. La diferencia entre ambos es el saldo de la cuenta en ese mes. Si el debe supera al haber, el saldo es deudor; si el haber supera al debe, el saldo es acreedor. Anota el saldo como saldo próximo mes para arrastrarlo al período siguiente.

Paso 5: Archiva y comparte con tu asesor

Guarda cada mes un archivo independiente o una pestaña nueva dentro del mismo archivo. Si trabajas con una asesoría, la plantilla está en un formato estándar que cualquier contable puede interpretar sin problemas.

¿Quién está obligado a llevar el libro diario y el libro mayor?

La obligación de llevar estos registros depende del régimen jurídico y fiscal de cada empresa o autónomo:

- Sociedades mercantiles (S.L., S.A., etc.): están obligadas a llevar contabilidad completa, incluyendo libro diario y libro mayor, de acuerdo con el Código de Comercio y el Plan General de Contabilidad.

- Autónomos en estimación directa normal: deben llevar contabilidad ajustada al Código de Comercio, lo que incluye el libro diario.

- Autónomos en estimación directa simplificada: no están obligados a llevar libro diario, pero sí deben mantener registros de ingresos, gastos, bienes de inversión y provisiones.

- Autónomos en estimación objetiva (módulos): sus obligaciones contables son mínimas y no incluyen estos libros.

Es importante tener en cuenta que el incumplimiento de las obligaciones de llevanza de libros contables puede dar lugar a sanciones por parte de la Agencia Tributaria (AEAT), especialmente si se produce una inspección o se detectan discrepancias entre los libros y las declaraciones presentadas.

Te interesa: Qué gastos son deducibles para autónomos en el IRPF

¿Cuándo tiene sentido dar el salto a un software de contabilidad?

Una plantilla de Excel es una solución perfectamente válida para autónomos y pequeñas empresas que están empezando o que manejan un volumen de operaciones reducido. Es gratuita, no requiere instalación y cualquier contable sabe interpretarla.

Ahora bien, si buscas llevar la contabilidad de tu negocio de forma integral —facturación, gastos, impuestos, tesorería y registros contables en un único sitio—, una plataforma como Holded está diseñada exactamente para eso. Puedes gestionar todas las áreas de tu negocio desde un panel centralizado, sin saltar entre archivos ni cuadrar datos manualmente al final de cada mes.

Con Holded, no necesitas ser contable para llevar tus facturas.

Crea en segundos facturas, presupuestos y proformas, completando campos automáticamente con tu información almacenada.

Preguntas frecuentes sobre el libro diario y el libro mayor

Isabel Rubio

Redactora de Contenidos

Isabel Rubio es redactora de contenidos en Holded, enfocada en emprendimiento y estrategias empresariales para pymes.

Artículos destacados

- 18 programas de contabilidad gratis y de pago en 2026

- Tablas de amortización 2026: coeficientes oficiales y cómo aplicarlas

- 4 plantillas de punto de equilibrio en Excel: calcula tu umbral de rentabilidad

- Casilla 103 de la Renta 2025-2026: qué es y cómo rellenarla

- Anticipo de clientes: ¿qué es y cómo se contabiliza?

Recibe cada semana lo mejor del blog en tu bandeja

Consejos de facturación, contabilidad y gestión para pymes. Únete a más de 200.000 suscriptores.

Artículos relacionados

Libro diario contable: qué es, cómo hacerlo y ejemplo

Descubre qué es el libro diario de contabilidad, cuál es su estructura legal, cómo hacerlo paso a paso y consulta un ejemplo práctico para tu negocio.

18 programas de contabilidad gratis y de pago en 2026

¿Tienes dudas sobre qué programa de contabilidad elegir para tu pyme o negocio? Entra en este artículo y conoce cuáles son los mejores en 2026

Conciliación bancaria: qué es , cómo hacerla + ejemplos

Descubre qué es la conciliación bancaria, sus características, los pasos para implementarla en tu empresa y ejemplos prácticos. ¡Lee más aquí!

Asiento de cierre contable: cómo hacerlo + caso práctico

Si quieres saber qué es, exactamente, el asiento de cierre contable, cómo, cuándo y dónde se hace haz clic aquí: te lo explicamos de forma clara y sencilla.